¿Sueñas con tener tu propia casa en Estados Unidos?

La compra de vivienda es una de las decisiones financieras más importantes que tomarás en tu vida.

No se trata solo de encontrar la casa perfecta, sino de entender cómo funciona el financiamiento, qué opciones tienes disponibles y cómo protegerte durante todo el proceso.

Sabemos que el proceso puede parecer abrumador, especialmente si eres inmigrante y no estás familiarizado con el sistema hipotecario estadounidense.

Pero te tengo buenas noticias: comprar una casa es posible. En este artículo, vamos a desglosar todo lo que necesitas saber sobre este tema tan importante. Empecemos.

Tu derecho a una vivienda justa

Antes de sumergirnos en los aspectos técnicos, es crucial que sepas algo fundamental: tienes derecho a ser tratado de manera justa durante todo el proceso de compra de vivienda, sin importar tu origen, raza, religión, género o estatus familiar.

La ley federal prohíbe estrictamente que los prestamistas, agentes inmobiliarios o vendedores te discriminen por estas características. Esto significa que no pueden negarte un préstamo, ofrecerte términos menos favorables o cobrarte tasas más altas basándose en factores como tu país de origen o tu acento.

Si en algún momento sientes que te están tratando de forma injusta, tienes recursos legales disponibles. Las leyes de vivienda justa están diseñadas específicamente para protegerte en estas situaciones.

La importancia de tu historial crediticio

Vamos directo al grano: tu historial crediticio es la clave que abre las puertas al financiamiento hipotecario. Sin un buen crédito, conseguir una hipoteca se vuelve extremadamente difícil y costoso.

Si aún no tienes historial crediticio en Estados Unidos, este debe ser tu primer paso. Abre una cuenta bancaria, obtén una tarjeta de crédito asegurada si es necesario y comienza a construir tu reputación financiera. Este proceso toma tiempo, así que planifica con anticipación.

Un buen crédito no solo te ayuda a obtener la aprobación del préstamo, sino que también te da acceso a mejores tasas de interés. La diferencia entre una tasa del 3 % y una del 6 % puede significar decenas de miles de dólares adicionales durante la vida del préstamo. También es importante que entiendas si te estás comprometiendo a pagar una tasa fija (que no cambia) o variable (que puede subir o bajar), ya que esto afectará tus pagos futuros.

Para saber más sobre crédito, te recomendamos el artículo “Guía completa sobre el puntaje de crédito (‘credit score’)”.

Calculando lo que realmente puedes pagar

Aquí es donde muchas personas cometen errores costosos. Los prestamistas te dirán cuánto están dispuestos a prestarte, pero esa cantidad puede ser muy diferente de lo que realmente puedes pagar sin comprometer tu estabilidad financiera.

Antes de enamorarte de una casa, necesitas hacer un análisis honesto de tu situación financiera. Considera no solo el pago mensual de la hipoteca, sino también todos los costos asociados con ser propietario.

Los gastos ocultos de la propiedad incluyen el seguro de propietario, los impuestos sobre la propiedad, el mantenimiento regular, las reparaciones inesperadas y posiblemente las cuotas de la asociación de propietarios. Estos costos pueden agregar cientos de dólares adicionales a tu pago mensual.

Una regla práctica es que tus gastos totales de vivienda no deberían exceder el 28 % de tus ingresos brutos mensuales. Pero esta es solo una guía general; tu situación personal puede requerir un enfoque más conservador.

Explorando tus opciones de financiamiento

El mundo de las hipotecas puede parecer confuso, pero en realidad hay patrones claros que puedes seguir. Los préstamos hipotecarios se dividen en varias categorías principales, cada una con sus propias ventajas y requisitos.

Los préstamos convencionales son los más comunes y generalmente requieren un pago inicial de al menos el 5 % del precio de compra. Si puedes hacer un pago inicial del 20 %, evitarás tener que pagar el seguro hipotecario privado, lo que puede ahorrarte una cantidad significativa cada mes.

Los préstamos respaldados por el gobierno, como los de la Administración Federal de Vivienda (FHA, por sus siglas en inglés) están diseñados para hacer la propiedad de vivienda más accesible. Estos programas a menudo permiten pagos iniciales más bajos y son más flexibles con los requisitos crediticios. Sin embargo, es importante saber que estos beneficios generalmente están limitados a ciudadanos estadounidenses y residentes permanentes. Hace poco, muchos de estos programas han excluido a personas con visas temporales.

Por otro lado, si eres veterano militar, los préstamos del Departamento de Asuntos de Veteranos (VA, por sus siglas en inglés) pueden ofrecerte condiciones extraordinariamente favorables, incluyendo la posibilidad de comprar sin pago inicial.

Si no calificas para programas gubernamentales pero tienes un número ITIN (Número de Identificación Individual del Contribuyente), no pierdas las esperanzas. Varios prestamistas privados ofrecen hipotecas para personas con ITIN. Sin embargo, prepárate para condiciones más estrictas: estos préstamos generalmente requieren un pago inicial más alto, típicamente del 10 % al 20 % o incluso más. También pueden tener tasas de interés ligeramente más altas que los préstamos convencionales.

La importancia de comparar prestamistas

No todos los prestamistas son iguales, y las diferencias pueden costarte miles de dólares. Es esencial que obtengas cotizaciones de múltiples prestamistas antes de tomar una decisión.

Cuando compares ofertas, no te enfoques únicamente en la tasa de interés. Los prestamistas cobran una variedad de tarifas que pueden incluir costos de originación, tarifas de evaluación, costos de procesamiento y muchos otros cargos. Pide a cada prestamista que te proporcione un desglose completo de todos los costos.

También pregunta sobre los puntos, que son tarifas pagadas por adelantado para reducir tu tasa de interés. A veces vale la pena pagar puntos, especialmente si planeas quedarte en la casa por muchos años.

Un prestamista puede ofrecerte una tasa ligeramente más alta, pero tarifas significativamente más bajas, lo que podría resultar en un mejor trato general. La única forma de saberlo es comparar el costo total de cada opción.

Programas especiales para compradores primerizos

Si esta es tu primera compra de vivienda, estás de suerte. Muchos estados y organizaciones locales ofrecen programas especiales diseñados específicamente para ayudar a los compradores primerizos.

Estos programas pueden incluir asistencia con el pago inicial, tasas de interés reducidas o incluso donaciones que no necesitas devolver. Los requisitos varían según el programa, pero generalmente están basados en tus ingresos y la ubicación de la propiedad.

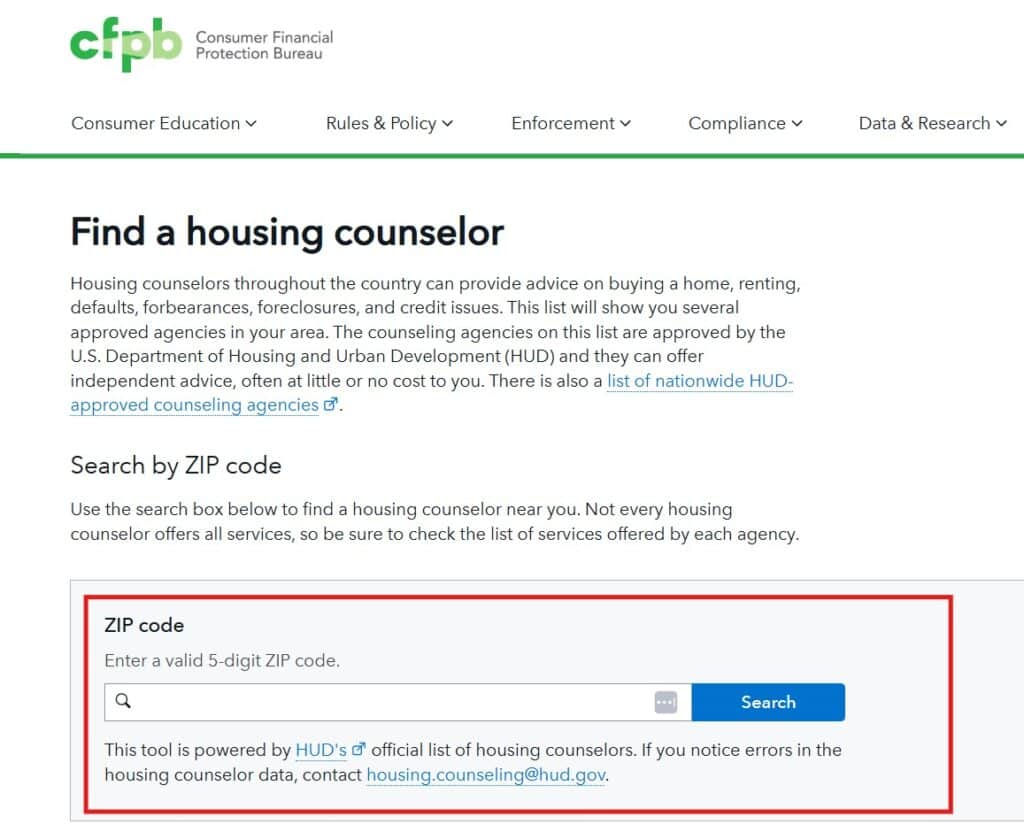

Para encontrar programas en tu área, contacta a un consejero de vivienda certificado. Estos profesionales pueden ayudarte a navegar por las opciones disponibles y determinar para cuáles calificas.

La Oficina para la Protección Financiera del Consumidor (Consumer Financial Protection Bureau) tiene una herramienta en línea que te permite buscar consejeros de vivienda cerca de ti con tu código postal (encuéntrala aquí):

Entendiendo el proceso de aprobación

El proceso de obtener una hipoteca implica varios pasos, y entender qué esperar puede ayudarte a prepararte mejor.

Primero, muchos prestamistas ofrecen una preaprobación, que te da una idea de cuánto puedes pedir prestado antes de comenzar a buscar casas.

La preaprobación no es una garantía, sino que es una herramienta valiosa que demuestra a los vendedores que eres un comprador serio. En mercados competitivos, una preaprobación sólida puede marcar la diferencia entre conseguir la casa que quieres o perderla ante otro comprador.

Una vez que encuentres una casa y hagas una oferta aceptada, comenzará el proceso formal de suscripción. El prestamista verificará toda tu información financiera, ordenará una evaluación de la propiedad y revisará todos los aspectos de tu solicitud.

Durante este período, evita hacer cambios importantes en tu situación financiera. No abras nuevas cuentas de crédito, no hagas compras grandes y no cambies de trabajo a menos que sea absolutamente necesario.

Costos de cierre y qué esperar

Además del pago inicial, necesitarás dinero para los costos de cierre, que generalmente oscilan entre el 2 % y el 5 % del precio de compra de la casa. Estos costos pueden incluir tarifas del prestamista, costos de título, seguros y varios otros cargos.

Tu prestamista debe proporcionarte una estimación de buena fe de estos costos dentro de los tres días posteriores a la solicitud. Esta estimación te ayudará a planificar financieramente para el cierre.

Algunos de estos costos pueden ser negociables. En ocasiones, el vendedor puede estar dispuesto a pagar algunos de los costos de cierre como parte de la negociación de la venta.

Cuidado con las estafas y prácticas abusivas

Desafortunadamente, el proceso de compra de vivienda puede atraer a estafadores que se aprovechan de compradores sin experiencia. Mantente alerta ante ofertas que parecen demasiado buenas para ser ciertas.

Los prestamistas legítimos nunca te pedirán que pagues tarifas por adelantado antes de procesar tu solicitud. Si alguien te pide dinero por adelantado para “garantizar” tu aprobación, probablemente se trate de una estafa.

También ten cuidado con los contratos de escritura en los que el vendedor actúa como el prestamista. Aunque pueden parecer convenientes, estos arreglos generalmente ofrecen menos protecciones legales que las hipotecas tradicionales.

Manteniendo una perspectiva realista

Comprar una casa es emocionante, pero es importante mantener la cabeza fría durante el proceso. No te enamores de una propiedad al punto de ignorar potenciales problemas o estirar demasiado tu presupuesto.

Recuerda que siempre habrá otras casas disponibles. Es mejor esperar y comprar algo que realmente puedas pagar antes que comprometerte con una hipoteca que te causará estrés financiero.

Una buena regla es asegurarte de que después de todos tus gastos de vivienda, aún puedas ahorrar para emergencias, jubilación y otras metas financieras importantes.

La importancia del seguro de propietario

El seguro de propietario no es opcional si tienes una hipoteca; tu prestamista lo requerirá. Pero incluso si pudieras evitarlo, sería una decisión financiera terrible. Este seguro protege tu inversión más grande contra daños por incendio, robo, desastres naturales y otras calamidades.

Compara precios de diferentes compañías de seguros, ya que las tarifas pueden variar significativamente. Considera también el nivel de cobertura que necesitas. Es mejor pagar un poco más por una cobertura adecuada que descubrir después de un siniestro que no estás completamente protegido.

Si vives en un área propensa a inundaciones, es posible que necesites un seguro contra inundaciones por separado, ya que esto generalmente no está cubierto por las pólizas estándar de propietarios.

Tu equipo de profesionales

No intentes atravesar este proceso solo. Formar un equipo de profesionales competentes puede ahorrarte tiempo, dinero y dolores de cabeza. Tu equipo debe incluir un agente inmobiliario con experiencia, un prestamista hipotecario confiable, un inspector de viviendas y un abogado de bienes raíces o agente de cierre.

Cada uno de estos profesionales aporta experiencia específica que puede proteger tus intereses. No escatimes en la calidad; los profesionales experimentados pueden identificar problemas antes de que se conviertan en pesadillas costosas.

Pídeles recomendaciones a amigos, familiares y colegas, y no dudes en entrevistar a varios candidatos antes de tomar tu decisión.

Planificando para el futuro

Finalmente, recuerda que comprar una casa es una decisión a largo plazo. Considera no solo tu situación actual, sino también cómo pueden cambiar tus necesidades en los próximos años.

Si planeas tener hijos, busca casas en buenos distritos escolares. Si trabajas desde casa, asegúrate de tener espacio adecuado para una oficina. Si tienes familiares mayores, considera la accesibilidad de la propiedad.

También piensa en el potencial de reventa. Incluso si planeas quedarte por muchos años, las circunstancias pueden cambiar, y querrás una propiedad que mantenga su valor y sea atractiva para futuros compradores.

La compra de una casa es un paso emocionante hacia el sueño americano. Con la preparación adecuada, el equipo correcto y expectativas realistas, puedes recorrer este camino con confianza y encontrar la casa perfecta para ti y tu familia.

Recuerda, no hay prisa; es mejor tomarse el tiempo necesario para tomar la decisión correcta que apresurarse y lamentarlo después.

Si necesitas asesoramiento, programa una consulta con nosotros haciendo clic aquí.

Sobre el Autor

Leave a Reply